јдЅіќпЅч –≥°іж‘Џµƒќ ћвЉ∞°Є≥…“тЈ÷ќц

јдЅіќпЅч –≥°іж‘Џµƒќ ћвЉ∞≥…“тЈ÷ќц°™°™ќ“єъјдЅіќпЅч –≥°Ј÷ќц

јі‘і£Ї www.chinaports.com

єъƒЏјдЅі –≥°–ј–ј°юѕт»ў£ђјдЅіќпЅчЈюќсµƒ©I°°ћбє©…ћЈ„Ј„≤ЉЊ÷јдЅіќпЅчЈюќс≤ъ“µ°£

«∞Ѕљ∆Џќ“√«∞—Ћь√«Ј÷≥…Ѕљіуја£Ї

µЏ“їја «іЂЌ≥јдЅіќпЅчЈюќсћбє©…ћ£ђіъ±н–‘∆у“µ”–…ѕЇ£Ѕмѕ ќпЅч°Ґ…ѕЇ£Ѕ™ї™≥ђ –°ҐЋ≥ЈбЇЌ°∞»эЌ®°±£®÷–Ќ®°Ґ‘≤°сЌ®ЇЌ…кЌ®£©°£

µЏґюја «–¬–Ќјд°ЊЅіќпЅчЈюќсћбє©…ћ£ђіъ±н∆у“µ®v”–Њ©ґЂќпЅч°Ґ∞≤ѕ іп°ҐЊ≈“Јє©”¶Ѕі°ҐЇ–¬нѕ …ъ°Ґґ£яЋ¬т≤Ћµ»£ђ≤ҐѕкѕЄљй…№ЅЋ–¬Ѕг џѕ¬“‘°∞√≈µк≤÷°±°Ґ°∞«∞÷√≤÷°±ЇЌ°∞√≈µк«∞÷√≤÷°±ќ™ЇЋ–ƒµƒµгґ‘µгјдЅіќпЅч≈дЋЌƒ£ љ°£

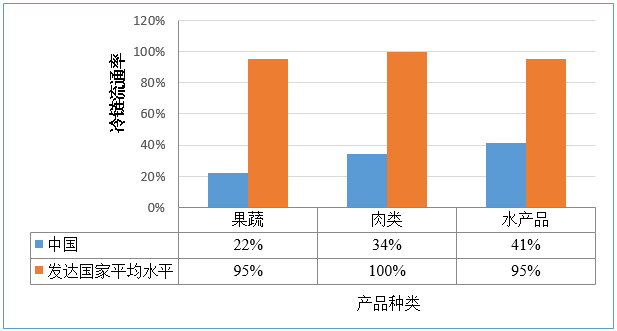

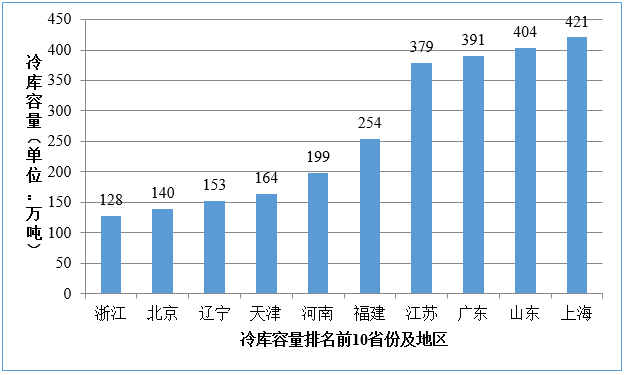

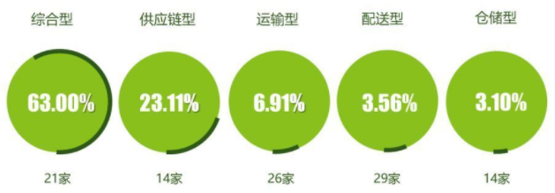

±Њ∆Џ°юќ“√«љЂЈ÷ќцќ“єъјдЅіє©”¶Ѕі£ђґ‘±»Ќђ∆Џ≈Ј√јµ»ЈҐіпєъЉ“јдЅі≥…±Њ°ҐјдЅіЅчЌ®¬ µ»јдЅіќпЅч÷Є±к£ђ÷Є≥цќ“єъјдЅіќпЅчіж‘Џµƒќ ћв≤ҐЈ÷ќц≥…“т°£ 2013ƒк£ђќ“єъјдЅіќпЅч –≥°єжƒ£љц”–928“Џ‘™£ї2018ƒк’вЄц э„÷“—Њ≠®Сіпµљ3035“Џ‘™»Ћ√с±“£ђЌђ±»‘цЈщ19%£ї‘§Љ∆°ЉљсЇуљЂ“‘√њƒк25%µƒЕe‘цЋўЉћ–ш‘ц≥§£ђµљ2020ƒк”–Ќы–ќ≥…4700“Џ‘™µƒЊёіуєжƒ£°£ і” –≥°єжƒ£ЇЌ–и«уЅњјіњі£ђ÷–єъјдЅіќпЅч –≥°і¶”Џ°∞ЄяЋў‘ц≥§°Ґє©≤ї”¶«у°±µƒЊ÷√ж°£…ъ≤ъЇЌѕыЈ—єжƒ£°щµƒј©іу£ђіћЉ§ЅЋјдЅі°ё…и ©…и±Єµƒ‘ц≥§£ђ2013÷Ѕ2017ƒкЉд£ђќ“єъјдњв»ЁЅњ“‘∆љЊщ√њƒк20%µƒЋўґ»‘ц≥§ЅЋљь2000Ќтґ÷£ђµљ2017ƒк»Ђєъ”µ”–јд≤Ў≥µ14ЌтЅЊ£ђ»Ђƒк‘цЉ”2.5ЌтЅЊ£ђЌђ±»‘ц≥§21.7%°£ »їґш£ђќ“єъјдЅі –≥°µƒ«∞ЌЊ“ї∆ђєв√ч£ђ»і≥ў≥ўќё®ИЈ®ітњ™Њ÷√ж£ђі”’ыЄцјдЅіє©”¶Ѕіљш––Ј÷ќц£ђіж‘Џ“‘ѕ¬ЕeЉЄЄцќ ћв£Ї …ѕ”ќ‘≠≤ъµЎ°ї…ъ≤ъЉѓ÷–ґ»µЌ£ђ≈©√с»±…ўѕ÷іъїѓ…и±Є£ђќёЈ®„цµљЊЂѕЄїѓ≤ў„ч…ъ≤ъ£ђ∆Ј÷ ƒ—“‘„цµљ±к„Љїѓ£ї ÷–”ќґаЉґє©”¶Ґў…ћ‘м≥…јдЅіЈюќсЋЃ∆љ≤їЊщЇв°ҐЋрЇƒЄя°Ґ≥…±ЊЄя°ҐјдЅі≤÷¶Ј іҐљ®…и≤їµљќї£ї ѕ¬”ќ≥эЅЋ“їѕя≥« –”µ”–љѕЉѓ÷–µƒјдЅіќпЅч‘Ћ д„ ‘і£ђ∆дЋьґю°Ґ»эѕя≥« –јдЅіќпЅч–І¬ µЌ°Ґ„ ‘і…ў°Ґ≥…±ЊЄя°£ ∆д÷–£ђјдЅі≥…±ЊЄя°ъ°ҐЋрЇƒЄяЇЌЅчЌ®¬ µЌµƒќ ћв√ч®|ѕ‘°£ ”…”Џќ“єъјдЅіќпЅчћеѕµµƒ≤ї≥… м£ђќ“єъµ±«∞јд°вЅі≥…±Њ’Љ„№≥…±Њ±»÷ЎЄяіп70%£ђґш°—јы»у¬ љц‘Џ8%„у”“«“≥ ѕ÷ѕ¬љµ«ч ∆£ђЌђ∆Џ≈Ј√јєъЉ“јы»у¬ ‘Џ20%°™30%÷ЃЉд£ђ≥…±Њљц”–50%°£ ‘ЏјдЅі”¶”√ЋЃ∆љЈљ√жќ“єъ”л≈Ј√јєъЉ“÷ЃЉд“≤іж‘Џ„≈Ї№іуµƒ≤о°щЊа°£ ƒњ«∞£ђ≈Ј√јЈҐіпєъЉ“Љ∞»’±ЊјдЅі≤ъ∆Јµƒ°Љјд≤Ў‘Ћ д¬ ґЉ≥ђєэЅЋ90%£ђјдЅіЅчЌ®¬ Єь «іпµљ95%“‘…ѕ£®ЉыЌЉ1£©£ђґшќ“єъіу≤њЈ÷≈©≤ъ∆ЈґЉїєЌ®єэ≥£ќ¬‘Ћ д£ђљцљц‘ЏіҐіжїЈљЏ µѕ÷÷∆јд°£ “‘єы я°Ґ»вјаЇЌЋЃ≤ъќ™јэ£ђ∆дјд≤Ў‘Ћ¶∆°° д¬ ќ™35%°Ґ57%ЇЌ69%£ђјдЅіЅчЌ®¬ „оЄя“≤÷ї°Њ”–41%°£ЊЌ≤ъ∆ЈЋрЇƒ°Њґш—‘£ђљц‘Џ…ъѕ µз…ћ«юµј£ђ√њƒкµƒ≈©≤ъ∆ЈќпЅч‘Ћ дЋрЇƒЊЌіпµљЅЋ2800“Џ‘™°£ ЌЉ1 ÷–єъ”лЈҐіпєъЉ“јдЅіЅчЌ®¬ ЌЉ ќ“√«Ј÷ќцЅЋ≥цѕ÷’в–©ќ ћвµƒ‘≠“т£ђєйќ™“‘ѕ¬°иЉЄµг£Ї 01 јдЅі±к°р„Љїѓ≤їЌк…∆ љь–©ƒк£ђЋж„≈єъЉ““їѕµЅ–±к„Љ°Ґ’ю≤яµƒ≥цћ®“‘Љ∞ґ‘јдЅі––“µµƒ÷Ў ”£ђќё±к„Љњ…“јµƒѕ÷„іµ√µљЅЋ“їґ®Єƒ…∆£ђµЂ“јЊ…≤їєїЌк…∆°£ „ѕ»£ђ‘Џјд¶жЅіµƒ‘іЌЈ°™°™≈©≤ъ∆Ј‘≠≤ъ¶∆°°µЎ£ђ≈©√сіуґа°ц√ї”–∞і±к„Љ÷÷÷≤£ђƒ—“‘„ц°ЉµљЊЂЄыѕЄ„ч£ї∆діќ£ђ≈©≤ъ∆Ј“≤√ї”–Њ≠єэ±к„ЉїѓµƒјдЅі‘§і¶јнЊЌљш––‘Ћ д°ҐіҐіж£ђ’в÷±љ”‘цЉ”ЅЋЇу–шЈ÷Љрє§„чµƒƒ—ґ»£ђ÷±љ”‘м¶Ў≥…Їу–шїЈљЏµƒіуЅњЋрЇƒ£їЌђ ±їє–и“™≈©іеЊ≠ѕъ…ћ∞§Љ“∞§°иїІ»• ’єЇ£ђ–І¬ µЌ°Ґє№јнƒ—°£ ƒњ«∞µƒјдЅі –≥°“јЊ… «“їЄцґа°аЉґ≈ъЈҐ –≥°£ђ’вЊЌ єµ√–и“™Њ≠єэґаЄцїЈљЏљш––÷№„™£ђљЏµг‘љґа£ђ÷–ЌЊ…жЉ∞µƒ∆у“µµ•ќї“≤‘љґа£ђ√њЄцљЏµг”÷”–“їћ„„‘ЉЇµƒ±к„Љ£ђ єµ√јдЅі»ЂЅч≥ћµƒ±к„Љїѓ ЃҐўЈ÷јІƒ—°£ ±к„ЉїѓµƒЈґќІ»зЇќ»Јґ®“≤ «®}“їіуƒ—ћв°£јдЅіќпЅчµƒЇЋ–ƒ°х°°Љі°∞Їгќ¬°±£ђ’вґ‘”Џ÷∆јд°Ґќ¬њЎЉЉ х“™«у∆ƒЄя£ђ«“≤їЌђµƒјдЅі≤ъ∆Ј“™«уµƒќ¬ґ»“≤≤ї“ї—щ£ђЉы±н1°£ ±н1 ≤њЈ÷ ≥∆Ј‘Ћ дќ¬ґ»“™«у ±к„ЉћЂЄя£ђїб‘ЏЉЉ хЇЌ≥…±Њ…ѕґ‘“ї–©–°∆у“µ–ќ≥…÷∆‘Љ£ђ≤їјы”Џ’ыЄц––“µ°ъЈҐ’є£ї±к„ЉћЂµЌ£ђ”÷їб¬сѕ¬∞≤Ґў»Ђ“юїЉ£ђ±ѕЊєіу≤њЈ÷јдЅі≤ъ∆ЈґЉ «”лќ“√«…ъїоѕҐѕҐѕаєЎµƒ…ъѕ ≈©≤ъ∆ЈЇЌ“љ”√“©∆Ј°£ ЅнЌв£ђќ“єъ±к„Љ÷∆ґ®°∞Єч„‘ќ™’ю°±£ђ»±Ј¶Ќ≥°ь“їє№јн£ђ”лєъ°нЉ ±к„Љіж‘ЏЌ—љЏ°£ ЊЁЌ≥Љ∆£ђљЎ÷Ѕ2018ƒкќ“єъ„№є≤≥цћ®ЅЋ…жЉ∞јдЅіќпЅчїщі°…и ©°ҐЉЉ х„ч“µ°ш”лє№јн°Ґ…и±Є…и ©µ»»эЈљ√ж±к„Љ230”аѕо°£ ’в–©±к„Љ”–µƒ”…єъЉ“≥цћ®£ђ”–µƒ”…µЎЈљЄчЉґ’юЄЃ÷∆ґ®£ђїє”–––“µ±к„Љ£ђ∆д э°ЇЅњ±»÷Ў„оіу£ђЄчЄц°щ±к„Љƒ—√вїб”–÷Ўµюµƒ«ш”т£ђµЂЄч„‘±к„Љ”÷≤ї“ї—щ£ђ„ч“µ»Ћ‘± ЃЈ÷њаƒ’°£ ’в–©±к„ЉЋдґа£ђµЂ”÷Ѕ• ф”Џ…ћќс≤њ°Ґ≈©“µ≤њ°Ґє§–≈≤њ°ҐљїЌ®°∆°°≤њµ»≤їЌђ––’ю≤њ√≈≤Ґ №∆дЉає№£ђ√њЄц≤њ√≈‘Џ÷∆ґ®±к„Љ ±іуґЉ°ьі”±Њ≤њ√≈÷∞ƒ№≥цЈҐ£ђ»±…ўґ‘’ыЄцјдЅіє©”¶ЅіµƒњЉ¬«°£ Ќђ ±ќ“√«„Ґ“вµљ£ђ÷Џґа±к„Љ÷–”…“ї–©»®Ќюїъєє÷∆ґ®µƒ”лєъЉ јдЅіќпЅч±к„Љљ”ємµƒЇ№…ў£ђќ™ќ“єъјдЅіќпЅч∆у“µµƒєъЉ Їѕ„чЇЌєъЉ “µќсµƒњ™ЌЎћб≥цЅЋ—ѕ®ЛЊюћф’љ°£ 02 ѕ÷іъїѓјдЅі…и±Є°©»±Ј¶°ҐЈ÷≤Љ≤їЊщЇв јдЅіќпЅч“™«уµƒ…и ©…и±Єѕаљѕ”Џ≥£ќ¬ќпЅчЉЉ х“™«уЄьЄя£®”»∆д «÷∆®ијд°Ґќ¬њЎЉЉ х£©°Ґ÷÷ја®ПЄьЄі‘”°ҐЌґ»л≥…±ЊЄьіу°£ЄщЊЁјдЅі¶зќпЅчµƒЈ÷Љр°Ґ∞ь„∞°Ґ‘Ћ д°ҐіҐіж°Ґ≈дЋЌїЈљЏ£ђќ“√«љЂ –≥°…ѕµƒ…и±Є…и ©’ыјн»зѕ¬±н2°£ ±н2 ≤њЈ÷јдЅі…и±Є±н і”ќ“єъµƒ µЉ «йњцЈ÷ќц£ђѕ÷іъїѓјдЅі…и„∞±Є»±њЏљѕіу£ђјдЅіїщі°…и ©®РЈ÷≤Љ—ѕ÷Ў≤їЊщЇв£ђґЂ≤њ—ЎЇ£µЎ«ш°хЉЄЇхЉѓ÷–ЅЋќ“єъ“ї∞л“‘…ѕµƒјдЅіїщі°…и ©°£ “‘јдњвќ™јэ£ђќ“єъјдњв»ЁЅњЋд»їљь–©ƒкµ√µљЅЋЇ№іу‘ц≥§£ђµЂ»ЋЊщ÷ї”–0.143ЅҐЈљ√„£ђ‘ґ§„µЌ”Џ»Ђ«т»ЋЊщјдњв»ЁЅњ0.2ЅҐЈљ√„/»Ћ£ђЄь≤ї”√ЋµЇЌ≈Ј√јЈҐіпєъЉ“ѕа±»Ґў£ї∆діќ≤÷іҐћеѕµ“ї÷±≤їєїњ∆—І£ђіу–Ќ…и±ЄЇ№ґа£ђґш÷––°–Ќјдњвѕаґ‘≤ї„г£ђ°∞„оЇу“їєЂјп°±µƒ≈дЋЌ“ї÷±ґЉ «јІ»≈µз…ћµƒƒ—ћв°£ єэ»•іуЉ“‘Џ≈дЋЌµƒ ±Їтїб—°‘с÷±љ”і”÷––ƒ≤÷њвЈҐїх°…£ђ”√…ѕЄ…±щµ»÷∆јдµƒґЂќч®О£ђ≥…±ЊЇ№Єя£ђљьƒкјіЋж„≈«∞÷√≤÷®иµƒ–Ћ∆р£ђ’в÷÷ѕ÷„і’э‘Џµ√µљЄƒ…∆°£µЂ‘ЏњњљьјдЅі‘іЌЈµƒ°∞„оѕ»“їєЂјп°±£ђ“ї÷±»±…ў”––Іµƒ±£ќ¬÷∆јд…и±Є°£ і”ЌЉ2»Ђєъјдњв»Ё°эЅњ«∞10µƒ≥« –јіњі£ђќї”Џї™ґЂ°Ґї™±±µƒ…ѕЇ£°Ґљ≠Ћ’°ҐєгґЂ°Ґ…љґЂµ»µЎјдњв»ЁЅњ‘ґ‘ґЄя”Џ∆дЋь °ЈЁ£ђ’в–©µЎ«ш”»∆д «“їѕяЈҐіп≥« –”µ”–љ°»ЂµƒјдЅіЌш¬з£ђјдЅіЋЃ∆љѕаґ‘љѕЄя°£ ЌЉ2 2017ƒк»ЂєъЄч≥« –јдњв»ЁЅњЌЉ ѕаЈі£ђќ“єъ÷–ќч≤њ°ЇµЎ«ш≥–µ£ЅЋіу≤њЈ÷…ъѕ ≈©≤ъ∆Јµƒ…ъ≤ъ°Ґ≈ъЈҐљї“„£ђµЂ «јдЅі„ ‘і—ѕ÷Ўґћ»±£ђіу≤њЈ÷іу–Ќ≈©≤ъ∆Ј≈ъЈҐ –≥°°Ґ«ш”т≈©≤ъ¶о∆Ј≈дЋЌ÷––ƒґЉ√ї”–„гєїµƒјд≤Ў…и±Є£ђјдЅіЈҐ°–°°’єѕаґ‘÷ЌЇу°£ ‘Џ“—”–µƒјдЅі…и±Є…и ©°ь÷–£ђЇ№ґаґЉѕаґ‘јѕЊ…£ђє¶ƒ№≤ї»Ђїт’яіп≤їµљЊЂ„ЉњЎ÷∆ќ¬ґ»µƒ“™«у°£ љїљ”їЈљЏ÷–£ђ”…”ЏјдЅі…и±ЄЅЉЁђ≤ї∆л£ђ“≤‘цЉ”ЅЋљїљ”µƒƒ—°оґ»°£ ‘ЏјдЅі÷Ѕ°чєЎ÷Ў“™µƒ÷∆јдЉЉ хЈљ√ж£ђќ“єъїєіж‘Џ„≈Ї№іуґћ®Л∞е£ђќёЈ®Ќђ ±±£÷§њЏЄ–ЇЌ∞≤°©»Ђ£ђїщ±Њ…ѕґЉ÷їƒ№“‘ќю…ь“ї≤њЈ÷”™—шЉџ÷µЇЌњЏЄ–јі±£÷§ ≥ќпµƒ∞≤»Ђ£ђ”–µƒ∆у“µќ™ЅЋ±£÷§њЏЄ–…х÷Ѕ≤…°с»°їоћељшњЏµƒЈљ љ£ђљш“ї≤љ‘цЉ”ЅЋјдЅі≥…®и±Њ°£ јдЅіЉЉ х…и±ЄµƒЈҐ’єљ®…и–и“™∆у“µЊёіуµƒЌґ»л£ђ‘Џ√ї”––ќ≥…єжƒ£–І”¶«∞јы»уЉЂµЌ£ђ’вЊЌ єµ√Ї№ґа µЅ¶≤їєїµƒ∆у“µЌыґш»і≤љ°£ Њяће”–°бґаєуƒЎ£њ“‘јд≤Ў≥µќ™јэ£ђ‘Џќ“єъƒњ«∞‘Ћ”™µƒјд≤Ў£ј≥µ÷–£ђіпµљ’эєж±к®Р„Љµƒ≤ї„г20%£ђ±»љѕѕ¬∆дєЇ÷√≥…±ЊЇЌ‘Ћ”™≥…±ЊЉіњ…÷™°£ “ї∞г«йњцѕ¬£ђ“їЅЊјд≤Ў≥µµƒЉџЄс «“їЅЊ∆’Ќ®їх≥µµƒЅљµљ®Р»э±ґ£ђЉі є «„µЌ≈д÷√µƒјд≤Ў≥µ„о…ў“≤‘Џ15Ќт“‘…ѕ£їЌђ ±®и‘Ћ”™≥…±Њ“≤“™ґа≥ц20%£ђЌђ—щі”÷£÷Ё‘ЋЋЌ30ґ÷їхќпµљ…ѕЇ££ђ∆’Ќ®їр≥µ‘ЋЈ—‘Џ8500‘™„у”“£ђґшјд≤Ў≥µіпµљЅЋ10500‘™°£ 03 „ °њ‘і’ыЇѕґ»µЌ£ђ°∞ґѕЅі°±ќ ћвЌї≥ц јдЅіќп®РЅч –≥°љьЉЄƒкЈҐ’єїр»»£ђќь“э°…ЅЋіуЅњ„ ±Њљш»л£ђµЂ «®О –≥°ЉЂґ»Ј÷…Ґ£ђЊЇ’щїм¬“£ђ„ ‘і’ыЇѕґ»µЌ£ђ°∞ґѕЅі°±ќ ћвЌї≥ц£ђ‘м≥…ЅЋ—ѕ÷ЎЋрЇƒ°£ і”ќ“єъјдЅі∞ў«њ∆у“µ∞сµ•јіњі£ђ2015ƒк∞ў«њ∆󓵄№ ’»лљц’Љ»Ђєъ –≥°µƒ10%£ђµљ2017ƒк –≥°ЈЁґо“≤≤≈®Пљц”–10.2%£ђЌђ∆Џ√јєъ≈≈√ы«∞ќеµƒјдњв∆у°э“µјдЅі –≥°ЈЁґоіп63%“‘…ѕ£ђ’ыЄц≈≈√ы≤®ґѓљѕіу£ђЈі”¶≥ц –≥°ј©’≈’ыЇѕµƒ©Iіу«ч ∆°£ і”∆у“µја–Ќјі°цњіїє «±»љѕЌк±Є£ђ„џЇѕ–Ќ°љ∆у“µ21Љ“£ђє©”¶Ѕі–Ќ°Ґ‘Ћ д–Ќ°Ґ≤÷іҐ–Ќ°Ґ≈дЋЌ–Ќ∆󓵴Љ”–°Јіж‘Џ£®ЌЉ3£©£ђ«“„џЇѕ–Ќ°Ґє©”¶Ѕі–Ќ∆у“µ≥…ќ™––“µЈҐ’є°фµƒ«ч ∆°£ ЌЉ3 2017ƒк∞ў«њјдЅіќпЅч°ї∆у“µја–ЌЈ÷≤Љ µЂ «і”ќпЅч÷і––÷чћејіњі£ђіу≤њЈ÷јдЅіќпЅчґЉ «”…єЇїх∆󓵄‘љ®µƒјдЅіќпЅчће®Нѕµ÷і––£ђЇ№…ўЌ®єэµЏ»эЈљ¶ојдЅіќпЅчєЂЋЊЌк≥…°£ јдЅіћеѕµ°–°°љ®…иЌґ„ Њёіу£ђ∆у“µљЂіуЅњ„ ‘іЌґ»лјдЅіљ®…и”–њ…ƒ№µ√≤ї≥• І£їґшљЂјдЅіќпЅчЌв∞ьњ…“‘”––ІљµµЌ∆у“µ≥…±Њ£ђЉѓ÷–ЊЂЅ¶®wЈҐ’є÷ч”™“µќс°£ЊЁЌ≥Љ∆£ђќ“єъ60%µƒ∆у°х°°“µґЉѕ£ЌыµЏ»эЈљјдЅіќпЅч∆у“µ∞п÷ъЋь√«їЇљв‘Ћ д—єЅ¶°£ љьЉЄƒк£ђЋж„≈њмµЁєЂЋЊ°ћЈ„Ј„љшЊьјдЅіќпЅч£ђЄч÷÷јдЅі„ ‘і∆љћ®“≤Ј„Ј„≥цѕ÷£ђµЏ»эЈљјдЅіќпЅчЈюќсµƒ –≥°ЈЁґо°ҐјдЅіќпЅч –≥°Љѓ÷–ґ»ґЉ”–Ќыµ√µљіћЉ§ћб…э°£ ’ыЄц––“µ„ ‘і√ї”–µ√µљ≥дЈ÷’ыЇѕїєће°бѕ÷‘Џ„ ‘і√ї”–є≤ѕн£ђќё°сЈ®„цµљєжƒ£їѓ°ҐѕµЌ≥їѓ µѕ÷„о”≈µчґ»£ђ÷±љ”’ыћеј≠µЌЅЋјдЅіќпЅч––“µµƒ”ѓјыЋЃ∆љ°£ „оµд–Ќµƒјэ„”ЊЌ «јд≤Ў≥µЅЊ‘Ћ дµчґ»ќ ћв°£ ќ“єъƒњ«∞”µ”–≥ђєэ°п15ЌтЅЊјд≤Ў°ш≥µ£ђЋд»ї‘ґ‘ґ≤їЉ∞»’°б√јµ»єъ£ђµЂ°Ї÷ї“™јы”√µ√µ±їє «“їґ®≥ћґ»…ѕƒ№єї¶ќ¬ъ„гќ“єъµƒ–и«у°£ µЂ –≥°µƒ„іњцЊЌ «£ђ“™√іјдЅі≥µЅЊ√ї”–їх‘і£ђЌђ ±»і”÷”–іуЅњјдЅі≤ъ∆Ј“тќ™√ї”–µ√µљЉ∞ ±‘Ћ д°юґшЋрЇƒ£їЅн“їЈљ√жЉі є”–ґ©µ•ЅЋ£ђЋЊїъ»і“тќ™ЉџЄсќ ћв≤ї‘Є“вљ”µ•£ђ‘цЉ”≤ъ∆ЈµƒЋрїµ¬ °£ ‘ЏјдЅіќпЅчЅм”т£ђ÷Џґа∆󓵴‘„ ‘іµƒ’ыЇѕљцљцЊ÷ѕё‘Џƒ≥“їЄцїЈљЏ£ђќёЈ®„цµљ®Иґ‘’ыЄцјдЅіЉає№њЎ÷∆°£ ’вЊЌ єµ√јд°њЅі––“µќёЈ®„цµљ…ѕѕ¬”ќµƒ’ы®РћеєжїЃ£ђ…ѕѕ¬”ќ∆у“µЉд»±Ј¶”––Іѕќљ”£ђ°∞ґѕЅі°±ѕ÷ѕуЊ≠≥£ЈҐ…ъ£ђ‘м≥…іуЅњЋрЇƒ°£ ЊЁєјЉ∆£ђќ“єъ√њƒкјдЅіЋрЇƒЅњЉЄЇхѕаµ±”Џ»’±Њ“їƒк°ыµƒјдЅі≤ъЅњ£ђ’в∆д®K÷–јдЅі°∞ґѕЅі°± «÷±љ”Ќ∆ ÷®Р°£ ‘ЏјдЅі‘іЌЈ£ђ≈©≤ъ∆Ј√ї”–Њ≠єэ”цјдЊЌ„∞≥µ‘Ћ д£ђ“їЈљ√ж»±…ў÷∆јд…и°с±Є£ђЌђ ±“≤ «“тќ™√ї”–∆у“µƒ№єї÷∆ґ®©Iѕа”¶µƒ±к„Љґ‘≈©√сµƒ…ъ≤ъїоґѓљш°в––єжЈґ°£ ∆діќ£ђіж‘ЏјдЅі°∞√§«ш°±£ђЄчЉґ®vЈ÷ѕъ…ћ°Ґ≈дЋЌ»Ћ‘±√ї”–—ѕЄс∞і’’…ъ≤ъ≥ІЉ“µƒ°Ј°Ј±к„Љљш––ќ¬ґ»њЎ÷∆£ђ≤ъ∆Ј≥ц≥ІЇу…ъ≤ъ≥ІЉ“ЉіќёЈ®ґ‘ќ¬ґ»љш––∞—њЎ£ї‘Џ–ґїхЇЌ„∞їхµƒ÷№„™єэ≥ћ÷–£ђі”јд≤Ў≥µµљјдњв£ђі”јдњвµљјд≤Ў®Н≥µ£ђїщ±Њ…ѕґЉ‘Џ≥£ќ¬÷–љш––°£ ±»»з£ђƒћ÷∆∆Ј“ї∞г–и“™‘Џ2°ж-6°жљш––±£іж£ђґшЇ№ґа≈дЋЌ»Ћ‘±ЇЌЅг џµк”– ±Їтїб÷±љ”љЂ’в–©ƒћ÷∆∆Ј¬ґћмЈ≈÷√£ї»зєыƒг–и“™°о≈дЋЌµљїІ£ђЋг…ѕ‘Џƒћѕд÷–°ьЈ≈÷√µƒ ±Љд£ђ’ыЄцЅч≥ћѕ¬јі≤ъ∆ЈЌ—јлјдЅіµƒ ±ЉдљЂіпµљ8–° ±“‘…ѕ°£њ…ƒ№Ќв±нњі…ѕ»•¶∆√ї ≤√і”∞ѕм£ђµЂ“їґ®їб”∞ѕмµљ≤ъ∆Ј÷ Ѕњ£ђЋхґћ±£÷ ∆Џ°£ їъ”ц”лћф’љ≤Ґіж£ђѕ÷љ„ґќќ“єъјдЅіќпЅчЋд»їіж‘Џ„≈÷оґаќ ћв£ђµЂљьЉЄƒк»і №µљ÷Џґа„ ±ЊЈљµƒ«анщ£ђЄч÷÷њзљз°б ’єЇЇЌЇѕ„ єЂЋЊ«ƒ»їЌк≥…°£ѕ¬“ї∆Џ£ђќ“√«љЂ÷ч“™ћљћ÷ќ“єъјдЅіќпЅчµƒ«∞Њ∞Јљѕт”л«ч ∆°£ ќƒ’¬„™„‘Ќш¬з£ђ»з”–«÷»®£ђЅ™ѕµ…Њ≥э